Олег Трудов

заместитель генерального директора АНО «Институт проблем

естественных монополий»

Тяжелое

машиностроение в России в новейшей экономической истории страны

— после ликвидации Госплана — развивалось при отсутствии единой

стратегической линии. В этот период каких-либо программ,

стратегий, системно рассматривающих вопросы развития именно

тяжелого машиностроения, в России не было сформировано. Однако

объективная необходимость разработки внятной стратегии развития

отрасли очевидна. Востребованность государственных принципов и

ориентиров развития подчеркивается профессионалами

машиностроения практически на каждом серьезном экономическом

мероприятии, к каковым можно отнести, например, проходящий на

этой неделе в Челябинске Третий Международный промышленный

Форум, посвященный реконструкции и прорывным технологиям в

металлургии и машиностроении.

Тяжелое

машиностроение в России в новейшей экономической истории страны

— после ликвидации Госплана — развивалось при отсутствии единой

стратегической линии. В этот период каких-либо программ,

стратегий, системно рассматривающих вопросы развития именно

тяжелого машиностроения, в России не было сформировано. Однако

объективная необходимость разработки внятной стратегии развития

отрасли очевидна. Востребованность государственных принципов и

ориентиров развития подчеркивается профессионалами

машиностроения практически на каждом серьезном экономическом

мероприятии, к каковым можно отнести, например, проходящий на

этой неделе в Челябинске Третий Международный промышленный

Форум, посвященный реконструкции и прорывным технологиям в

металлургии и машиностроении.

Подготовить такой документ — Стратегию развития тяжелого

машиностроения России на период до 2020 года — было поручено

Институту проблем естественных монополий (ИПЕМ). Эта Стратегия

должна стать документом, который обозначит современные

тенденции, действующие в отрасли, и представит четкие

предложения по ее развитию.

Судьба российского тяжелого машиностроения в перестроечные и

постперестроечные годы сложилась (извините за невольный

каламбур) особенно тяжело. Отрасль, фактически державшая на

своих плечах развитие и совершенствование производительных сил

Отчества, буквально оказалась в состоянии, близком к точке

невозврата. Как по объективным, так и по субъективным причинам.

Исключительно крупное производство, созданное под воплощение

только масштабных проектов. Исключительные по разветвленности

картины кооперационных связей, в которой поставщики исчисляются

сотнями. Исключительно долгие производственные циклы. И в итоге

— исключительно тяжелое положение уникальных предприятий, еще

вчера являвшихся реальными флагманами, в том числе — в

международном контексте..

Внимание государства к развитию тяжелого машиностроения а в

последнее время выражалось несистемным финансированием отдельных

направлений в рамках федеральных целевых программ или текущей

деятельности министерств, при этом речь шла скорее о НИОКР,

нежели о проектах практической промышленной направленности.

Российскому тяжелому машиностроению в 2000-х годах как отрасли в

известной степени «не повезло». Реформа в общероссийских

классификаторах привела к тому, что элементарная задача по сбору

и анализу отраслевой информации стала весьма затруднена, порой

даже невозможна. Отрасль «тяжелое машиностроение» оказалась

разбросана по разным группам классификаторов ОКП, ОКВЭД и ТНВЭД,

между которыми не существует однозначного соответствия. В

результате оценить, например, долю импорта на рынке оборудования

для добычи полезных ископаемых на основе одной лишь

статистической отчетности практически невозможно, поскольку в

ОКВЭД это оборудование неразделимо входит в одну группу со

строительными машинами и оборудованием.

В итоге достаточно тревожные изменения в состоянии тяжелого

машиностроения, о которых представители отрасли сообщали на

публичных мероприятиях и в специализированных изданиях, не нашли

адекватного отражения в официальных статистических показателях и

не встретили должного понимания у государственных деятелей,

непосредственно отвечающих за развитие промышленности. В

последние десять лет в России фактически была сделана ставка на

развитие сырьевых (в основном, ТЭК) и полусырьевых (черная и

цветная металлургия) отраслей. Для того, чтобы техническое

перевооружение этих отраслей осуществить как можно быстрее и

дешевле, были открыты ворота беспошлинному импорту зарубежной

продукции тяжелого машиностроения. При этом говорилось, что

тяжелое машиностроение приносится в жертву металлургии, но потом

именно металлургия станет локомотивом для развития

машиностроения. В итоге сейчас металлургия живет и здравствует,

демонстрируя завидные показатели даже в условиях кризиса, а

тяжелое машиностроение продолжает заниматься не столько

развитием, сколько выживанием.

В докризисный период в секторах экономики, потребляющих

продукцию тяжелого машиностроения, шел ускоряющийся

инвестиционный процесс. Вкупе с объективным невысоким уровнем

конкурентоспособности многих сегментов российского тяжелого

машиностроения, а также за счет государственной политики

благоприятствования импорту это привело к росту объемов импорта

с 2003 по 2008 год в 8,5 раз — с $1082,12 млн до $9255,8 млн.

Между тем, рост импорта в денежном выражении частично

объясняется удорожанием металлов на мировом рынке, произошедшим

за последние годы, поскольку продукция тяжелого машиностроения

характеризуется высокой металлоемкостью. В натуральных

показателях импорт вырос с 2003 по 2007 год в 3,5 раза — со 191

тыс. т до 669 тыс. т..

Объем экспорта продукции тяжелого машиностроения из России за

2003-2008 год вырос в 5,4 раза — с $207,3 млн до $1131,8 млн.

При этом в натуральном выражении за период 2003-2007 годов рост

составил 1,45 раз — с 85 тыс. т до 124 тыс. т.

В целом по продукции тяжелого машиностроения превышение импорта

над экспортом в денежном выражении составило в 2003 году 5,2

раза, в 2007 году — 8,3 раз, в 2008 году — 8,2 раза. В

натуральном выражении этот же показатель в 2003 году составил

2,2 раза, в 2007 году — 5,4 раз..

Таким образом, за последние годы российские предприятия тяжелого

машиностроения стремительно теряли свои позиции, как на

внутреннем, так и на внешнем рынке.

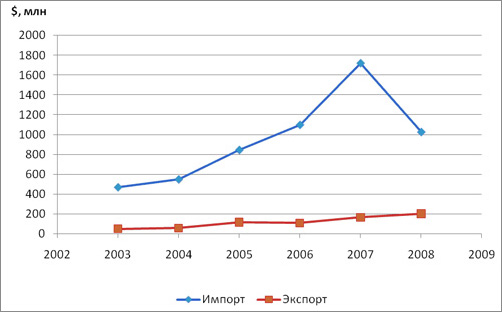

Рисунок 1. Импорт и экспорт металлургического оборудования.

Рисунок 1. Импорт и экспорт металлургического оборудования.

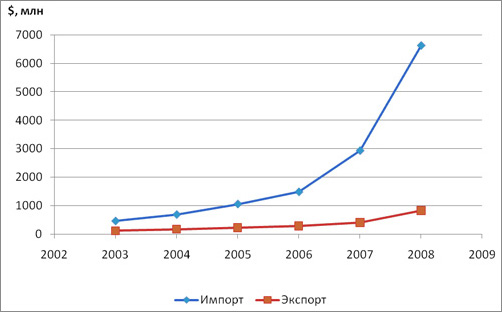

Рисунок 2. Импорт и экспорт горнодобывающего оборудования.

Рисунок 2. Импорт и экспорт горнодобывающего оборудования.

С наступлением кризиса ситуация только ухудшилась. Объем

производства продукции тяжелого машиностроения в 2009 году по

сравнению с 2008 годом снизился по большинству товарных групп в

2-4 раза.

Таблица 1. Объем производства отдельных товарных групп тяжелого машиностроения в 2008-2009 гг.

| Продукция тяжелого машиностроения |

Ед. изм. |

Объем производства |

Отношение объема 2009 г. к 2008 г., % |

| 2009 |

2008 |

| Машины непрерывного литья и оборудование к ним |

т |

940 |

3798 |

24,7 |

| Установки буровые для эксплуатационного и глубокого

разведочного бурения |

комплект |

30 |

103 |

29,1 |

| Комплексы и механизированные крепи для очистных

работ в угольных шахтах |

комплект |

4 |

13 |

30,8 |

| Обогатительное оборудование |

т |

2 987 |

9 569 |

31,2 |

| Доменное и сталеплавильное оборудование |

т |

9 117 |

24 648 |

37 |

| Агломерационное оборудование |

т |

1 858 |

4 278 |

43,4 |

Количество занятых в отрасли за 2009 год сократилось с 226,7

тыс. человек до 190,7 тыс. человек. Иными словами, отрасль за

один год потеряла 16% кадров!

Таким образом, сегодняшнее состояние тяжелого машиностроения

является крайне тревожным. Из данных Росстата следует, что в

2008 году производственные мощности по выпуску тяжелого

оборудования были загружены по большинству видов продукции

тяжелого машиностроения не более чем на 30%. С учетом падения

физического объема выпуска в 2010 году, эта цифра в настоящее

время не превышает 15-20%. Очевидно, что машиностроительное

предприятие с такой загрузкой не может получить достаточных

финансовых ресурсов для развития.

Низкий технологический уровень производства, включая

конструкторские подразделения, а также плохое состояние основных

фондов сдерживают появление новых видов продукции и не позволяют

повысить эффективность производства. Еще один важный фактор,

сковывающий развитие российского машиностроения в целом и

тяжелого в частности - высокий уровень старения производственных

мощностей. Причем речь идет не только о физическом износе

основных фондов, достигающего 50%, несмотря даже на проведенные

в течение последних лет мероприятия по модернизации на некоторых

предприятиях.

Отсутствие инвестиций в развитие или инвестирование лишь в

поддержание на прежнем уровне производственных фондов

законсервировало производственные технологии российского

тяжелого машиностроения на уровне 60-80-х годов прошлого

столетия. В результате российские предприятия зачастую

неспособны конкурировать с ведущими зарубежными производителями

ни по срокам выполнения заказа, ни по стоимости оборудования, ни

по технико-экономическим параметрам продукции, ни по её

надежности в эксплуатации.

Именно такая сложная ситуация в отрасли сложилась на момент

формировании государственной стратегии развития тяжелого

машиностроения России на период 2020 года, разработанной

Институтом проблем естественных монополий по заказу Министерства

промышленности и торговли РФ в 2009 году. С учетом состояния

отрасли сформулирована цель стратегии: сохранение и развитие

российского тяжелого машиностроения, обеспечивающего средствами

производства отрасли, занятые в добыче и первых переделах

полезных ископаемых.

Для достижения указанной цели стратегия предусматривает:

- реализацию временных антикризисных мер поддержки, в том числе

предоставление субсидий на поддержку основной деятельности

предприятий тяжелого машиностроения

- временную таможенную защиту внутреннего рынка на период

технического перевооружения, направленную на восстановление

ценовой конкурентоспособности российских предприятий тяжелого

машиностроения;

- стимулирование процессов глубокого технического перевооружения

и модернизации производства, направленного на снижение

производственных издержек, сокращение сроков изготовления

продукции и повышение ее качества.

- стимулирование отраслевых НИОКР, а при необходимости –

приобретения ключевых «ноу-хау» для разработки и освоения

производства новых современных образов продукции.

В долгосрочной перспективе у российского тяжелого машиностроения

есть все предпосылки для успешного развития. Это и близость

ресурсной базы, и наличие значительного внутреннего рынка, и

относительно невысокая стоимость труда. Однако успешное развитие

можно начинать только с приемлемой базы, с удовлетворительного

финансового, технического и технологического уровня, в

достижении которых предприятиям тяжелого машиностроения и

призвана помочь государственная стратегия развития отрасли.